炒股就看金麒麟分析师研报买球下单平台,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司究诘院

作家:IPO再融资组/郑权

12月7日,凌云光发布定增预案,拟募资7.85亿元,用来支付收购JAI100%股权的资金(注:不是刊行股份收购,是用定增募资支付收购资金)。

值得存眷的是,凌云光账面并“不差钱”,最新一个陈诉期期末的货币资金超20亿元,且有息欠债金额很少。凌云光之是以有大都现款,主淌若其IPO募资22.7亿元超募5.8亿元,在有如斯之多的现款的情况下仍要定增“圈钱”。此外,凌云光还用从股民手中召募而来的大都现款进行搭理。

凌云光“不差钱”仍捏着于定增令东说念主感到不明,本年4月30日,公司谋划用浅易体式定增募资不卓绝3亿元用来补充流动资金,但未能班师。这次定增募资用来收购的JAI,2023年营收、净利润大降,可凌云光仍给出了较高的收购溢价,但未见有事迹高兴。有投资者质疑,凌云光存在通过“可先现款后定增”、评估法禁受等运作来消散审核、事迹高兴的可能。

“不差钱”仍要募资 从股民手中召募来大都现款进行搭理

良友表露,凌云光开辟于2002年,主生意务包括提供可成就视觉系统、智能视觉装备与中枢视觉器件等高端居品与科罚决策。

2022年,凌云光在中金公司的保荐下班师登陆科创板,IPO募资22.7亿元,较预期16.89亿元(wind数据)超募5.8亿元。

2021年末,凌云光账面的货币资金为5.42亿元,2022年年末的数据高达21.22亿元,主淌若IPO大都募资所致。截止2024年前三季度末,凌云光账面上的货币资金高达20.05亿元,看似“不差钱”。

此外,凌云光账面上的有息债务(短期借钱、一年内到期的非流动欠债、恒久借钱、搪塞债券、租出欠债之和)也未几,2024年三季度末的数据为2.81亿元。况兼,公司全体欠债率也不高,最近三年保管在20%傍边。

凌云光不仅“不差钱”,还用闲置召募资金,即从股民手中召募的多量资金用来现款搭理。截止2024年11月30日,公司本色使用暂时闲置召募资金购买且尚未到期的搭理居品金额高达5.3亿元。

其实早在本年上半年,凌云光就谋划通过定增募资3亿元用来补充流动资金,不知为何IPO募资22.8亿元超募近6亿元、账面“不差钱”的凌云光为怎样此捏着于定增?

开首:公司公告

开首:公司公告

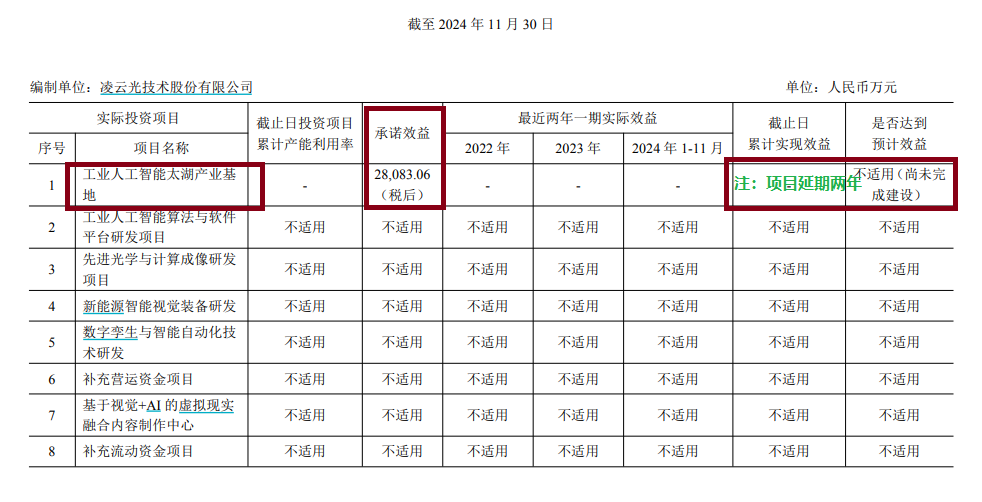

公告表露,凌云光22.8亿元的IPO募资及募投技俩,屡次进行了变更,包括部分募资用途、现实场地,两个技俩还脱期,其中拟参预8亿元的工业东说念主工智能太湖产业基地技俩,完工日历由2024年5月蔓延到了2026 年5 月,蔓延两年。也等于说,上述募投技俩本应该在本年就达产且产成效益,但推迟了两年。

截止2024年11月30日,凌云光22亿元的IPO募投技俩都未产成效益(或不适用)。无论是从凌云光账面的资金充裕经由及欠债情况,一经公司IPO募投技俩后果,都不太救济公司这次定增。

标的营收净利润都大降仍高溢价并购 巧避审核及事迹高兴?

这次定增,凌云光谋划用募资收购 JAI 100%股权。良友表露, JAI 总部位于丹麦,研发与坐蓐位于日本,其主要从事棱镜相机、工业面阵扫描和线阵扫描相机的谋略、研发、坐蓐和销售。

凌云光默示,本次收购大要促使公司与JAI在机器视觉的本领、居品、市集、品牌、供应链等方面产生邃密的协同效应,进一步强化公司主生意务竞争力,自若在机器视觉行业的市集伊始地位与自主可控本事。

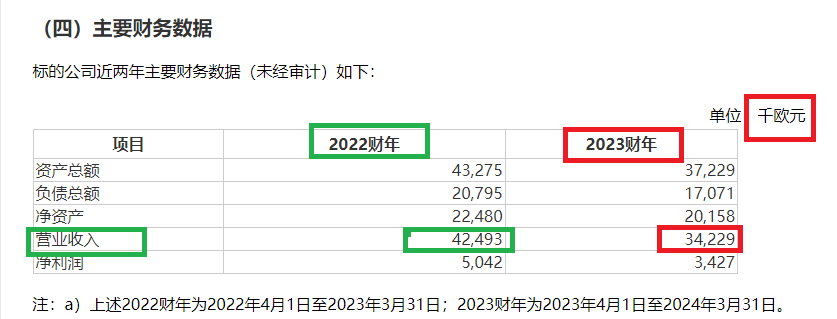

关联词,并购标的2023财年营收、净利润双降。2023财年, JAI已矣营收0.34亿欧元,同比着落19.45%;已矣净利润0.03亿欧元,同比着落32.03%。

对于事迹双降并购标的,凌云光给出了高溢价。在估值基准日2024年3月31日,采选收益法估值,AI A/S 旗下总计工业相机业务相关鼓励一起权利价值1.07亿欧元,较账面总计者权利升值0.87亿欧元,升值率431%。采选市集法估值, JAI A/S 旗下总计工业相机业务相关鼓励一起权利价值1.04亿欧元,较账面总计者权利升值0.84亿欧元,升值率416%。

事实上,上述两种评估法子的升值率都较高,估值也差不太多,最终凌云光禁受了市集法估值收尾看成估值论断,即JAI A/S 旗下总计工业相机业务相关鼓励一起权利估值为1.04亿欧元,折合东说念主民币7.98亿元。

开首:凌云光公告

开首:凌云光公告

对于高达416%的升值率收购的标的,凌云光的确莫得要求往还敌手给出事迹高兴(收购公告未见事迹高兴条件),这或与禁受的评估法子关联。

字据《上市公司紧要金钱重组管束主见》第三十五条的规章,在紧要金钱重组或刊行股份购买金钱中,同期温暖下列两个条件,往还对方需要作出事迹高兴:(1)采选收益现值法、假定开发法等基于翌日收益预期的法子对拟购买金钱进行评估或者估值并看成订价参考依据的;(2)上市公司向控股鼓励、本色领域东说念主或者其领域的关联东说念主购买金钱,或上市公司向控股鼓励、本色领域东说念主或者其领域的关联东说念主除外的特定对象购买金钱且导致领域权发生变更的。

由于凌云光终录取市集法评估收尾为最终评估收尾,莫得采选收益现值法评估看成最终收尾,加之这次收购采选的是现款收购景观,也不组成紧要金钱重组,故凌云光这次收购不错不彊制往还敌手有事迹高兴。即这次收购不错不设事迹高兴,也不错缔造事迹高兴。

令投资者感到不明的是,凌云光为何要采选先现款收购再刊行股份募资的景观,是否消散刊行股份收购金钱的审核及潜在事迹高兴?是否通过禁受市集法而不禁受估值接近的收益法来消散事迹高兴?这些问题都有待公司给出谜底。

并购标的是否属于“硬科技”?

本年9月份公布的《中国证监会对于深入上市公司并购重组市集翻新的意见》(下称“并购六条”)指出,救济科创板、创业板上市公司并购产业链高下流金钱,增强“硬科技”“三创四新”属性。

有机构字据“并购六条”得出论断,科创板收购的标的企业,原则上应温暖“硬科技”属性的内在要求。

什么是“硬科技”属性?科创板IPO有一套圭臬,触及研发用度,生意收入、研发东说念主员数目占比、发明专利等标的。

在凌云光收购公告及这次定增公告中,都莫得败露并购标的JAI的科创属本性况,比如发明专利、研发参预、研发东说念主员数目及占比等情况。

开首:凌云光公告

开首:凌云光公告

以JAI2023年的营收情况看,其可能不温暖科创板IPO科创属性的要求。一是JAI公司2023年的营收为0.34亿欧元,折合东说念主民币(按照12月10日1 欧元 ≈ 7.6445 东说念主民币计较)约2.6亿元,不及3亿元。二是并购标的JAI2023年的营收是下滑的,是否温暖最近三年复合增长率25%的要求不知所以。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察买球下单平台